Ngày đăng: 13/02/2017

NHẬN ĐỊNH THỊ TRƯỜNG TUẦN 13/02 – 17/02/2017

Diễn biến thị trường quốc tế:

Phố Wall tiếp tục phá kỷ lục mới và tăng gần 1% trong tuần qua khi Dow Jones tăng 1%, S&P 500 tăng 0,8% và Nasdaq tăng vọt 1,2%. Cụ thể, các chỉ số chính của Phố Wall tiếp tục lập kỷ lục mới trong ngày thứ Sáu khi đà leo dốc của giá dầu đã hỗ trợ nhóm cổ phiếu năng lượng và các nhà đầu tư gia tăng niềm tin về các chính sách kinh tế của Tổng thống Mỹ Donald Trump. Kết thúc phiên giao dịch ngày thứ Sáu, chỉ số Dow Jones tăng 96,97 điểm (tương đương 0,48%) lên 20.269,37 điểm, chỉ số S&P 500 tăng 8,23 điểm (tương đương 0,36%) lên 2.316,10 điểm và chỉ số Nasdaq Composite tăng 18,95 điểm (tương đương 0,33%) lên 5.734,13 điểm.

Giá dầu gần như đi ngang tuần qua bất chấp báo cáo lạc quan từ IEA. Tuy nhiên, giá hầu như không tăng trong tuần qua trước sức ép từ dự báo đà leo dốc của sản lượng dầu tại Mỹ. Cụ thể, Các hợp đồng dầu thô tương lai tăng lên mức cao nhất kể từ đầu tháng 2/2017 trong ngày thứ Sáu sau khi IEA nâng dự báo nhu cầu dầu toàn cầu và cho biết mức độ tuân thủ thỏa thuận cắt giảm sản lượng mạnh mẽ của OPEC. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng dầu thô ngọt nhẹ WTI giao tháng 3 trên sàn Nymex tăng 86 xu (tương đương 1,6%) lên 53,86 USD/thùng, mức đóng cửa cao nhất kể từ ngày 01/02/2017. Tính chung cả tuần qua, hợp đồng này chỉ tăng 3 xu so với mức đóng cửa hồi thứ Sáu tuần trước là 53,83 USD/thùng.

Giá vàng cũng ghi nhận mức tăng hơn 1% trong tuần qua mặc dù đà tăng có tín hiệu suy yếu trong phiên cuối tuần. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng vàng giao tháng 4 giảm 90 xu (tương đương gần 0,1%) xuống 1.235,90 USD/oz, nhưng vẫn tăng 1,2% trong tuần qua.

Trong khi đó, chỉ số đồng USD (ICE U.S. Dollar Index) thước đo diễn biến của đồng USD so với 6 đồng tiền chủ chốt khác tăng 0,1%, qua đó nâng tổng mức tăng trong tuần lên 1,1%, nhưng đồng bạc xanh lại giảm 0,1% so với đồng JPY. Đà tăng của đồng USD có thể làm giảm tính hấp dẫn của vàng, vốn được neo giá theo đồng bạc xanh.

Diễn biến thị trường trong nước

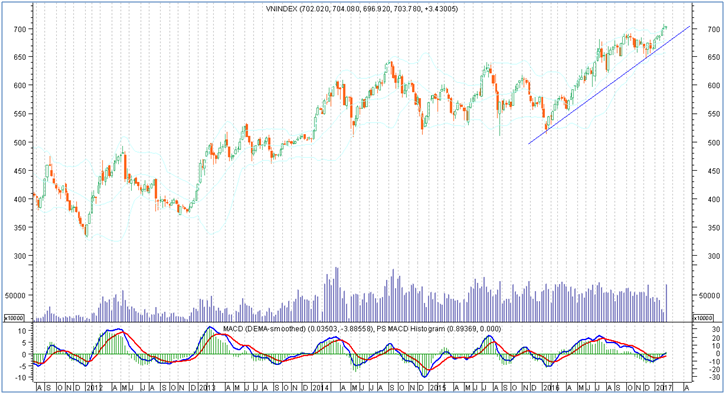

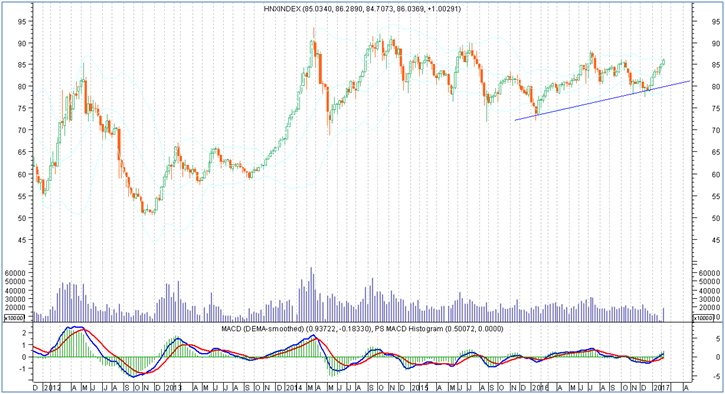

Diễn biến giao dịch tuần từ 06-10/02/2017, chỉ số chung VNX-Index tăng 12,49 điểm (+1,27%) lên 993,67 điểm. Trong đó, chỉ số VN-Index tăng 3,43 điểm (+0,49%) lên 703,78 điểm và chỉ số HNX-Index tăng 1,00 điểm (+1,18%) lên 86,03 điểm. Thanh khoản giao dịch tăng trên cả hai sàn. Theo đó, khối lượng giao dịch trung bình phiên trên sàn HOSE đạt 145,5 triệu đơn vị/phiên tăng 39% và giá trị giao dịch trung bình phiên đạt 2.898,49 tỷ đồng tăng 33,95% so với tuần giao dịch trước; sàn HNX đạt 39,8 triệu cổ phiếu/phiên tăng 76% và giá trị giao dịch trung bình phiên đạt 372,94 tỷ đồng tăng 72,73% so với tuần giao dịch trước.

Thanh khoản chung tăng mạnh trên cả 2 sàn tuần qua là tín hiệu cho thấy sự trở lại tích cực của dòng tiền, thực tế cho thấy thị trường giao dịch xôi động với hiện tượng xoay vòng tăng giá giữa các nhóm cổ phiếu. Điểm tích cực là các hoạt động chốt lời ngắn hạn diễn ra song song với hiện tượng luân chuyển dòng tiền, khiến các giao dịch cả mua và bán đều được đáp ứng và là nguyên nhân chính khiến thanh khoản thị trường gia tăng.

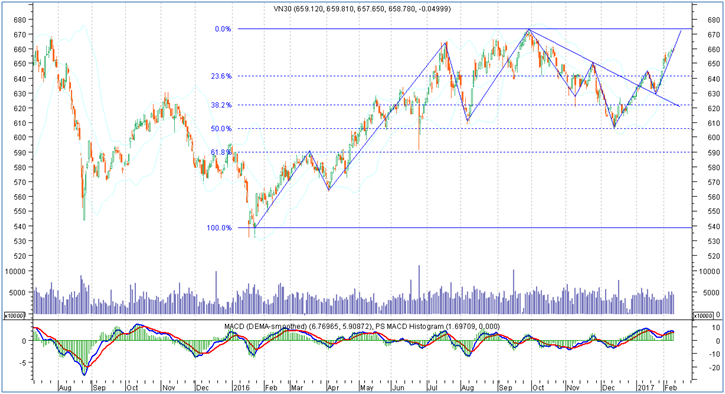

Mặc dù diễn biến thị trường chung là khá tích cực, tuy nhiên diễn biến các chỉ số lại chưa tăng mạnh, Sự phân hóa của nhóm cổ phiếu VN30 là nguyên nhân chính khiến giao dịch giằng co trở thành xu hướng chủ đạo trong tuần qua. Giao dịch ở nhóm cổ phiếu lớn như VNM, VCB, VIC, GAS, CTG, ROS, BHN, SAB… tiếp tục là tâm điểm của thị trường. Trong đó, BHN, SAB, GAS là cổ phiếu chịu áp lực điều chỉnh, sự giảm giá từ các cổ phiếu này là nguyên nhân chính kìm hãm sự bứt phá của các chỉ số thị trường qua các phiên.

Về mặt phân lớp cổ phiếu, nhóm cổ phiếu Mid Cap, Small Cap và Micro Cap trở thành điểm sáng khi đồng loạt nổi sóng trong tuần. Cụ thể, các cổ phiếu cao su thiên nhiên như DPR, PHR, TRC hay bộ đôi HNG, HAG đồng loạt bứt phá khá mạnh do giá cao su thế giới hồi phục. Diễn biến tương tự, nhóm cổ phiếu bất động sản, xây dựng như HBC, CTD, DXG, FCN, FLC, ROS…các cổ phiếu ngành phân bón như BFC, DPM, DCM,…và các cổ phiếu dầu khí GAS, PVS, PXS, PVD… cũng thu hút dòng tiền khá tốt.

Khối ngoại trở lại mua ròng trên cả hai sàn trong tuần qua với giá trị 45,28 tỷ đồng. Trong đó, họ mua ròng gần 38,66 tỷ đồng trên HSX và mua ròng 6,62 tỷ đồng trên HNX. Lực mua của khối ngoại trong tuần qua vẫn tập trung chủ yếu ở nhóm cổ phiếu Bluechip và trụ cột.

- Trên HOSE, lực mua ròng tập trung mạnh nhất là ở VNM với 156,3 tỷ đồng; tiếp theo là NVL với 57,68 tỷ đồng, VCB với 41,47 tỷ đồng, SSI với 30,9 tỷ đồng…Về phía bán ròng là các mã như HSG với gần 58 tỷ đồng, tiếp theo là RAL với 40,34 tỷ đồng (chủ yếu thông qua giao dịch thỏa thuận), PAC với 30,5 tỷ đồng...

- Trên sàn HNX, giá trị mua ròng mạnh của khối ngoại tập trung chủ yếu ở SHB với 6 tỷ đồng, PLC với 2,85 tỷ đồng và VGC với 2,6 tỷ đồng; ngược lại bán ròng chủ yếu ở PGS và VND với 6,15 tỷ và 5,5 tỷ đồng.

Về mặt kỹ thuật:

Về mặt kỹ thuật, tuần qua các chỉ số tiếp tục tăng điểm nhẹ, VN-Index duy trì trạng thái dao động tích lũy trên ngưỡng 700 điểm, trong khi HNX-Index kiểm nghiệm thành công ngưỡng kháng cự 86 điểm. Thanh khoản giao dịch tăng mạnh cho thấy sự trở lại rõ nét của dòng tiền, diễn biến tăng giá cổ phiếu có sự xoay vòng giữa các nhóm cho thấy tâm lý lạc quan của giới đầu tư dù áp lực chốt lời ngắn hạn vẫn đang diễn ra.

Trong tuần giao dịch tới, các chỉ số có thể tiếp tục đà tăng điểm để kiểm nghiệm vùng kháng cự 710-720 điểm với VN-Index và 87-88 điểm với HNX-Index.

Dưới góc nhìn trung hạn, Diễn biến thị trường nói chung đang ngày càng thể hiện rõ nét những tín hiệu tích cực về cả diễn biến giá cổ phiếu, thanh khoản chung và sự thể hiện của dòng tiền trở lại thị trường sau kỳ nghỉ lễ. Những sự thể hiện này diễn ra khá sát với kịch bản thị trường mà chúng tôi đã dự báo và do đó chúng tôi tiếp tục duy trì quan điểm xu hướng thị trường hiện nay sẽ tiếp tục tăng điểm với tham chiếu theo chỉ số VN30 sẽ tiến tới vùng đỉnh cũ 675 điểm trong tháng 2/2017.

Chiến lược đầu tư: Duy trì tỷ trọng cổ phiếu từ 70-80% danh mục

Thanh khoản giao dịch được cải thiện so với tuần trước Tết và dòng tiền có sự luân chuyển giữa các nhóm cổ phiếu dẫn dắt điều này cho thấy tâm lý lạc quan của giới đầu tư đối với xu thế của thị trường. Ngoài ra, những thông tin tích cực về KQKD của doanh nghiệp sẽ là động lực lớn giúp nhiều cổ phiếu tăng giá, sự phân hoá cũng sẽ diễn ra theo các thông tin về báo cáo tài chính quý 4 và cả năm. Chúng tôi vẫn nhận thấy dòng tiền đang tìm đến các nhóm cổ phiếu tiềm năng cơ bản tốt và các cổ phiếu đang bị định giá thấp. Sự trở lại ngày càng mạnh mẽ của dòng tiền sẽ là yếu tố quan trọng giúp hỗ trợ cho thị trường và chúng tôi cho rằng nếu có sự điều chỉnh kỹ thuật diễn ra trong ngắn hạn sẽ là cơ hội tốt để nhà đầu tư cơ cấu danh mục, là cơ hội để dòng tiền mới tham gia thị trường.