Ngày đăng: 20/12/2016

NHẬN ĐỊNH THỊ TRƯỜNG TUẦN 12/12 – 16/12/2016

Diễn biến thị trường quốc tế:

Tuần qua các chỉ số chứng khoán Mỹ tiếp tục tăng khá để thiết lập các mức điểm cao mới, kết thúc phiên giao dịch ngày thứ Sáu, chỉ số Dow Jones tăng 142,04 điểm (tương đương 0,72%) lên 19.756,85 điểm, chỉ số S&P 500 tăng 13,34 điểm (tương đương 0,59%) lên 2.259,53 điểm và chỉ số Nasdaq Composite tăng 27,14 điểm (tương đương 0,5%) lên 5.444,50 điểm. Trong đó, S&P 500 ghi nhận ngày thứ 6 tăng liên tiếp, qua đó nâng tổng mức tăng trong năm lên 10,5%.Trong tuần qua, Dow Jones và S&P 500 tăng 3,1%, Nasdaq Composite tăng 3,6%.

Gía dầu thế giới tuần qua giảm nhẹ sau khi đã tăng mạnh trong tuần trước, kết thúc phiên giao dịch ngày thứ Sáu, giá dầu WTI giao tháng 1 trên sàn Nymex đứng ở mức 51,50 USD/thùng, giảm khoảng 0,4% so với tuần trước.

Trong khi đó, chỉ số đồng USD (ICE U.S. Dollar Index) – thước đo diễn biến của đồng USD so với 6 đồng tiền chủ chốt khác đã tăng gần 1% trong tuần qua sau khi đã hạ nhiệt trong tuần trước đó.

Sự hồi phục của các chỉ số chứng khoán, giá dầu và việc đồng USD tăng giá đã khiến giá vàng giảm xuống mức thấp nhất kể từ tháng 2/2016 trong ngày thứ Sáu, đồng thời đánh dấu tuần thứ 5 sụt giảm liên tiếp khi đồng USD tăng mạnh do kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ nâng lãi suất vào tuần tới. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng vàng giao tháng 2 giảm 10,50 USD (tương đương 0,9%) xuống 1.161,90 USD/oz, tính chung cả tuần thì giá mặt hàng này đã giảm 1,1%.

Diễn biến thị trường trong nước:

Diễn biến giao dịch tuần từ 05/12-09/12/2016, chỉ số chung VNX-Index giảm 13,34 điểm (-1,39%) xuống 944,55 điểm. Trong đó, chỉ số VN-Index giảm 2,07 điểm (-0,31%) xuống 663,07 điểm và chỉ số HNX-Index giảm 1,56 điểm (-1,92%) xuống 79,61 điểm. Thanh khoản thị trường tăng trên hai sàn. Theo đó, khối lượng giao dịch trung bình phiên trên sàn HOSE đạt 133,7 triệu đơn vị/phiên tăng 4% so với tuần giao dịch trước; sàn HNX đạt 53,5 triệu cổ phiếu/phiên tăng 12% so với tuần giao dịch trước.

Về diễn biến thị trường trong tuần, các chỉ số đã có 2 phiên giảm và 3 phiên tăng điểm, trong đó hai chỉ số giảm điểm khá mạnh trong 2 phiên đầu tuần khi khối ngoại và nhà đầu tư trong nước đẩy mạnh bán ròng ở các mã cổ phiếu trụ cột như VNM, VIC, MSN, SSI, DPM, PVD, PVS… khiến các mã này đều giảm điểm khá sâu kéo theo sự suy giảm chung của các chỉ số, trong đó chỉ số VN-Index có thời điểm lùi về dưới ngưỡng hỗ trợ 650 điểm. Tuy nhiên, các chỉ số đã có sự hồi phục trở lại trong 3 phiên giao dịch cuối tuần với động lực chính là sự hồi phục của nhóm cổ phiếu vốn hóa lớn như VNM, ROS, VCB, ACB,… và đặc biệt là cổ phiếu SAB với 4 phiên tăng trần liên tiếp đã góp phần tích cực vào diễn biến hồi phục của Vn-Index trong 3 phiên giao dịch cuối tuần.

Việc cổ phiếu SABECO đã chính thức niêm yết và giao dịch tại SGDCK TPHCM và liên tiếp tăng trần là một trong những yếu tố tác động tích cực đối với thị trường, với quy mô vốn điều lệ hơn 6.410 tỷ đồng và có thị giá phiên chào sàn là 132.000 đ/cp khiến cho diễn biến tăng giá mạnh của SAB đã tác động lớn điến sự tăng điểm của chỉ số VNINDEX trong 3 phiên giao dịch cuối tuần, trong cả 3 phiên này SAB luôn đứng ở vị trí TOP 3 cổ phiếu có ảnh hưởng lớn nhất đến VNINDEX.

Đáng lưu ý trong tuần qua là hiện tượng cắt giảm margin của các CTCK đối với nhóm cổ phiếu đầu cơ thị giá thấp khiến nhóm cổ phiếu này đồng loạt giảm sàn liên tiếp, có thể kể đến như các mã DLG, KLF, HQC, HAR…

Điểm tích cực trong tuần là hiện tượng giao dịch cân bằng trở lại tại nhóm cổ phiếu bluechip trong 3 phiên cuối tuần sau liên tiếp 2 phiên giảm mạnh đầu tuần, áp lực bán của khối ngoại vẫn là nguyên nhân chính tạo áp lực lên thị trường trong ngắn hạn, mặc dù vậy lực cầu hấp thụ trong những phiên gần đây đang thể hiện khá tốt đã giúp thị trường giao dịch cân bằng hơn.

Giao dịch của khối nhà đầu tư nước ngoài:

Tuần qua, nhà đầu tư nước ngoài tiếp tục bán ròng 843,55 tỷ đồng trên cả hai sàn. Trong đó, họ bán ròng trên HSX với 851,27 tỷ đồng và mua ròng trên HNX với 7,72 tỷ đồng. Trên sàn HSX, lực bán tập trung tại các mã bluechip như VNM, HPG, MSN, CAV, VIC, SSI,…Trên sàn HNX, khối ngoại mua ròng nhiều các mã như QNC, DBC, VGS, HAT,… đáng chú ý động thái bán ròng của khối ngoại tại VNM tiếp tục diễn ra, tính chung cả tuần riêng VNM đã bị bán ròng 353 tỷ đồng, và chiếm tỷ trọng lớn trong tổng lượng bán ròng của khối ngoại trong cả tuần.

Cụ thể hơn về giao dịch của khối ngoại, tuần qua quỹ FTSE ETF tiếp tục bị rút ròng 695.000 CCQ tương ứng với giá trị bị rút ròng là 15,22 triệu USD (342,5 tỷ đồng), hoạt động này góp phần vào hiện tượng bán ròng của khối ngoại trong tuần, tuy nhiên, chúng tôi dự báo hiện tượng rút ròng CCQ của quỹ này có thể sẽ hạn chế bớt trong tuần tới khi trong các phiên cuối tuần trạng thái của quỹ đang có mức premium nhẹ mà không còn bị discount lớn như trước nữa. Trong khi đó quỹ VNM ETF tuần này không còn bị rút ròng CCQ như các tuần trước nữa, trong các phiên cuối tuần quỹ này đã có trạng thái Premium hơn 1%.

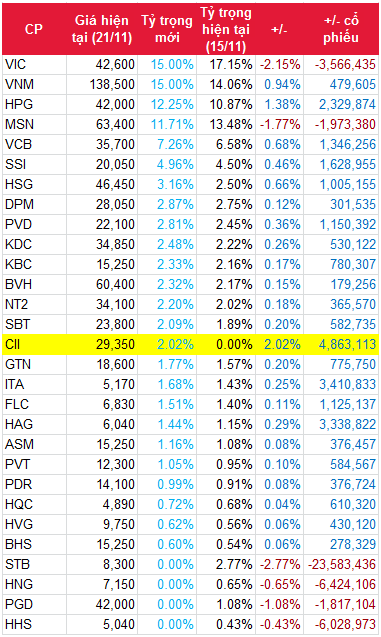

Trong diễn biến mới nhất, quỹ VNM ETF đã chính thức công bố danh mục mới để thực hiện cơ cấu trong tuần mới, theo đó đối với các cổ phiếu tại thị trường Việt Nam quỹ này sẽ thực hiện mua mới cổ phiếu HSG và loại ra cổ phiếu KBC. Ngoài ra, có một số cổ phiếu sẽ bị bán giảm tỷ trọng đáng kể như VIC, BVH, VCG, STB, NT2…trong khi một số cổ phiếu khác sẽ được mua tăng tỷ trọng như KDC, HPG, SSI. Chi tiết hoạt động mua bán của VNM ETF theo file đính kèm.

Tuần tới, cũng là tuần cơ cấu danh mục cuối cùng của quỹ FTSE ETF, đáng chú ý do sẽ loại ra tới 4 mã STB, HNG, PGD, HHS nên quỹ này sẽ thực hiện mua tăng tỷ trọng hầu hết các cổ phiếu còn lại trong danh mục, chỉ có 2 mã bị bán giảm tỷ trọng lớn là VIC và MSN. Chi tiết hoạt động mua bán của FTSE ETF theo file đính kèm.

Tổng hợp hoạt động mua và bán của cả 2 quỹ ETF nêu trên trong tuần tới chúng tôi nhận thấy có sự trung hoà mức độ ảnh hưởng lên các cổ phiếu trong danh mục của 2 quỹ này bởi thực tế cho thấy nhiều mã bị VNM ETF bán giảm tỷ trọng lại được FTSE ETF mua vào và do đó các giao dịch trái chiều này sẽ giúp giảm áp lực bán ròng đi đáng kể. Ngoài ra, sẽ có một số cổ phiếu hưởng lợi khi được mua vào khá lớn như HSG, CII, HPG, KDC, HAG, và một số cổ phiếu sẽ chịu áp lực bán ra lớn như STB, VIC, HNG, HHS, KBC, BVH, MSN, VCG.

Trong tuần tới sẽ diễn ra các sự kiện quan trong có ảnh hưởng đến thị trường chung như:

- Kỳ họp tháng 12/2016 của FED sẽ diễn ra vào 2 ngày 13-14/12 để tổ chức này chính thúc tăng lãi suất USD như dự báo của nhiều tổ chúc tài chính lớn. Chúng tôi cho rằng những ảnh hưởng lớn nhất của việc tăng lãi suất USD đã diễn ra trên toàn cầu và việc FED đưa ra quyết định chính thức chỉ là vấn đề thủ tục và nhiều khả năng những ảnh hưởng tiêu cực từ quyết định này sẽ không còn khiến giới đầu tư lo lắng như thời gian qua nữa. Nhiều tổ chức lớn còn dự báo quyết định chính thức này sẽ tác động tích cực tới các chỉ số chứng khoán Mỹ và kéo theo sự tích cực có thể diễn ra trên toàn cầu.

- Hai quỹ VNM ETF và FTSE ETF sẽ hoàn thành cơ cấu danh mục trong tuần tới kết thúc vào ngày 16/12/2016. Kết thúc hoạt động này chúng tôi cho rằng áp lực rút ròng CCQ tại 2 quỹ này sẽ giảm bớt và qua đó không còn gây áp lực lớn lên TTCKVN như trong thời gian qua, hiện tại cả 2 quỹ này đã có trạng thái Premium trở lại sau quãng thời gian dài ở trạng thái discount vừa qua.

Về mặt kỹ thuật:

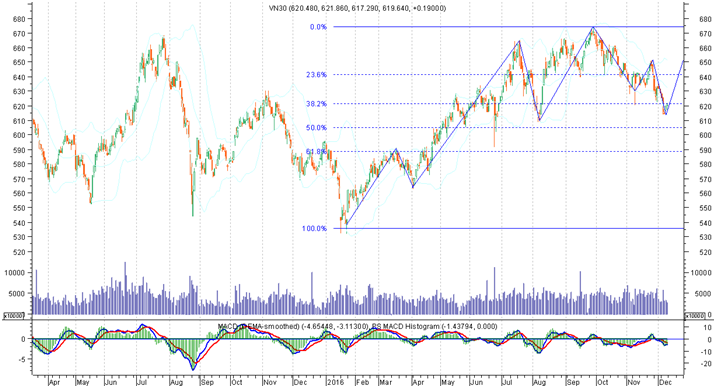

Chúng tôi sử dụng VN30 để phân tích xu thế thị trường hiện tại vì chỉ số này phả ánh khá sát với diễn biến thị trường nói chung sau khi đã loại từ ảnh hưởng của các cổ phiếu như SAB, ROS. Tính chung, chỉ số VN30 đã có gần 2,5 tháng suy giảm từ đỉnh 674 điểm (29/09/2016) xuống đến vùng điểm thấp nhất trong tuần qua là 614 điểm, vùng điểm này trùng với vùng đáy trong phiên diễn ra sự kiện Brexit (24/06/2016) và cũng là đáy điều chỉnh của VN30 tại ngày 08/08/2016 trước khi tăng mạnh trở lại. Chúng tôi nhận thấy ngưỡng hỗ trợ mạnh của VN30 tại vùng 6010 – 615 điểm và do đó không bất ngờ khi chỉ số này có sự hồi phục trở lại sau khi có thời điểm giảm về 614 điểm trong tuần qua.

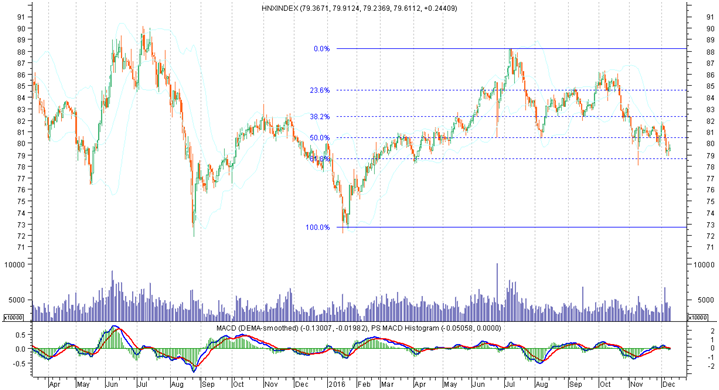

Đối với HNXINDEX, chung tôi nhận thấy chỉ số này đang trong quá trình tạo đáy tích cực quanh vùng 79 - 80 điểm thông qua 3 phiên cuối tuần giao dịch cần bằng với thanh khoản tăng khá, thực tế này cho thấy sức cầu đang trở lại tích cực hấp thụ tốt áp lực cung lớn trong các phiên đầu tuần.

Về tổng thể chúng tôi nhận thấy các chỉ số đang ở gần vùng hỗ trợ mạnh tương ứng 610 – 615 điểm với VN30 và 79 – 80 điểm với HNXINDEX, không loại trừ khả năng vùng đáy đang dần được xác lập quanh các ngưỡng hỗ trợ này và dự kiến các chỉ số sẽ có diễn biến tích cực hơn trong các tuần cuối tháng 12.

Chiến lược giao dịch tuần tới:

Chúng tôi khuyến nghị nhà đầu tư duy trì danh mục an toàn và có thể mở trạng thái mua thăm dò tại các vùng hỗ trợ nếu trên khi các tín hiệu tạo đáy và hồi phục của thị trường thể hiện rõ nét hơn cả về điểm số và thanh khoản. Đối với hoạt động mua thăm dò nên hướng tới các doanh nghiệp có kết quả kinh doanh tích cực, các chỉ số tài chính cơ bản tốt và đã có sự điều chỉnh hợp lý về giá trong giai đoạn thị trường suy giảm vừa qua.

Cơ hội trading ngắn hạn có thể xuất hiện khi tuần tới là tuần cuối cùng cơ cấu danh mục của các quỹ ETF, các cổ phiếu bị các quỹ này bán mạnh trong tuần tới có thể có sự giảm giá quá đà như VIC, KBC, BVH, VCG, STB và do đó có thể tạo ra các cơ hội mua giá thấp trong ngắn hạn, vị thực tế cho thấy các cổ phiếu này thời gian qua cũng đã có sự suy giảm khá nhiều và việc tiếp tục bị giảm giá do ETF bán ra có thể khiến các cổ phiếu này rơi vào trạng thái quá bán trong ngắn hạn. Đối với các cổ phiếu được 2 quỹ ETF mua nhiều, chúng tôi cũng nhận thấy có một số cồ phiếu có vùng giá vẫn khá hợp lý như HPG, KDC và HAG là mã đang được kỳ vọng sẽ hưởng lợi từ giá cao su tăng mạnh và dự kiến quý 4 sẽ hoạch toán doanh thu từ việc chuyển nhượng mảng mía đường tại Lào và mảng bất động sản tại Myanmar.