Thông báo

Các cổ phiếu bất động sản giá rẻ đáng quan tâm đầu tư

(ĐTCK) Nhìn vào lịch sử giao dịch cho thấy, hầu hết các cổ phiếu BĐS đều có hệ số beta cao hơn nhiều so với chỉ số thị trường. Và đây là điểm có thể chỉ ra một danh mục nhiều cổ phiếu đang được định giá rẻ.

Năm 2013, nền kinh tế đạt được sự ổn định nhất định và được đánh giá có khả năng trong khu vực tạo đáy, từ đó kéo theo nhiều đánh giá tích cực về triển vọng phục hồi của TTCK. Đa phần các quan điểm đầu tư đều có xu hướng đón đầu những cổ phiếu thuộc ngành/lĩnh vực gặp khó khăn nhưng đã được phản ánh hết vào mặt bằng định giá cổ phiếu và có khả năng phục hồi trong tương lai. Trong đó, BĐS được đánh giá là đang thu hút sự quan tâm sâu sắc của NĐT.

Nhìn vào lịch sử giao dịch cho thấy, hầu hết các cổ phiếu BĐS đều có hệ số beta cao hơn nhiều so với chỉ số thị trường, KQKD của DN trong ngành thường có độ nhạy cao hơn so với biến động của nền kinh tế và phản ứng tâm lý thái quá của NĐT.

Điều đó có nghĩa,trong giai đoạn hiện nay, khi nền kinh tế có dấu hiệu đi vào vùng tạo đáy thì giá cổ phiếu BĐS được cho là đã phản ánh hết thực trạng khó khăn của ngành trong giai đoạn 2008 đến 2012, thậm chí nhiều cổ phiếu đang được định giá dưới giá trị thực của doanh nghiệp.

Lộ diện nhiều cổ phiếu BĐS tốt đang có mức giá rẻ.

Từ giai đọan thoái trào của thị trường BĐS, giá bán các dự án bị giảm mạnh, thanh khoản kém khiến nhiều DN rơi vào cảnh khó khăn một cách nhanh chóng. Khả năng tiêu thụ sản phẩm thuộc các dự án đã hoàn thành trong giai đoạn 2011-2013 sụt giảm đã tác động làm vòng quay hàng tồn khó của DN chậm lại. Cộng vào đó, hầu hết các DN ngành này có tỷ lệ vốn vay cao và chi phí lãi vay cũng cao khiến lợi nhuận của DN bị ăn mòn, DN thiếu vốn để triển khai tiếp các dự án gối đầu khác.

Tính đến tháng 5/2013,tổng dư nợ tín dụng trong lĩnh vực BĐS là 237.509 tỷ đồng, tăng 4% so với thời điểm cuối năm 2012. Tỷ lệ nợ xấu trong lĩnh vực BĐS là 6,53%, tăng nhẹ so với thời điểm cuối năm 2012 là 5,39%.

Hiệu quả kinh doanh sa sút, mất cân đối tài chính và khả năng thanh toán đã khiến giá cổ phiếu xuống dốc kéo dài. Tính từ đầu 2010 đến nay, nhóm cổ phiếu BĐS giảm bình quân gần 66%, trong khi mức giảm của VN-Index chỉ quanh 19,3%. Lũy kế 6 tháng, P/B bình quân cổ phiếu BĐS là 0,63 lần, P/E bình quân ở những DN có lợi nhuận quanh mức 6,8 lần, trong khi P/B và P/E toàn thị trường lần lượt là 1,7 và 12,8 lần. Điều này cho thấy, mặt bằng giá cổ phiếu BĐS tương đối thấp do khó khăn đã được phản ánh vào giá. Tuy nhiên vẫn có khoảng 28,2% số cổ phiếu của DN có hiệu quả kinh doanh tốt với ÉP từ mức 1.000 đồng/cp, trong đó có khoảng 17,1% số cổ phiếu có P/E dưới 7 lần, thấp hơn mức trung bình của nhóm BĐS.

Nhận diện cổ phiếu BĐS tiềm năng từ hiệu quả kinh doanh thực tiễn

Trong phạm vi bài viết, chúng tôi thực hiện sàng lọc trong hơn 60 cổ phiếu niêm yết trên sàn, đang hoạt động kinh doanh BĐS hoặc có tỷ trọng chính về BĐS. Phương pháp sàng lọc chủ yếu tập trung vào các chỉ tiêu liên quan tới hiệu quả kinh doanh (EPS, ROE, ROA), giá trị sổ sách, chỉ tiêu định giá so sánh (P/E, P/B), đánh giá tỷ lệ vốn vay/vốn chủ…

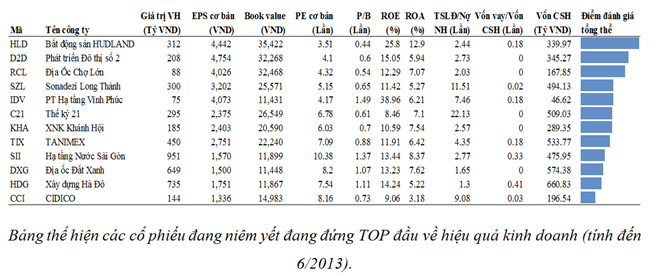

Trong khoảng 64 cổ phiếu niêm yết trong diện chọn lọc xem xét, chỉ có khoảng 17% đạt được các tiêu chí khắt khe như EPS cao hơn 1.000 VNĐ/cp, P/E dưới 7 lần (mức bình quân ngành), ROE và ROA tương đối cao so với bình quân ngành, vay/vốn CSH dưới 0,66 lần (mức bình quân ngành). Chúng tôi cũng thực hiện đánh giá điểm tổng quan dựa trên điểm bình quân của tất cả các yếu tố nêu trên.

Cổ phiếu BĐS tiềm năng giá rẻ?

CTCP Đầu tư và Phát triển BĐS HUDLAND (HNX) trong bảng đánh giá ở trên có mức điểm tổng quan đánh giá hiệu quả kinh doanh cao nhất, và gần gấp 2 lần mức điểm bình quân của 12 cổ phiếu trong bảng. HLD là cổ phiếu có EPS (chưa pha loãng) cao nhất, giá trị sổ sách lớn nhất, ROA cao nhất trong khi P/E và P/B thấp nhất.

Các cổ phiếu BĐS khác được chúng tôi chấm điểm và thể hiện sự tương quan về mức độ hấp dẫn ở cột ngoài cùng bên phải. Để nhà đầu tư tiện theo dõi, chúng tôi sẽ phân tích công ty sâu công ty có điểm cao nhất là HLD (như hình trên).

Đi sâu hơn vào doanh nghiệp cho thấy, HLD có sự khác biệt cơ bản, ngay từ chiến lược kinh doanh, và là DN BĐS hiếm hoi có đủ khả năng chi trả cổ tức tiền mặt 25% cho các CĐ trong giai đoạn 2010 – 2012 vừa qua (giai đoạn BĐS khó khăn nhất).

Chiến lược kinh doanh của HLD tập trung vào các dự án có quy mô vừa, thực hiện nhanh và khả năng bán hàng tốt do nhắm vào nhu cầu thực của người dân và có mức giá hợp lý. Trong giai đoạn khó khăn nhất, phân khúc trung bình này với mức giá bán bình quân dưới 2 tỷ đồng đã mang lại doanh thu chính cho công ty. Cụ thể là từ dự án Palm Garden, CT17 khu đô thị Việt Hưng, dự án Lý Thái Tổ (Bắc Ninh), và kỳ vọng sẽ tiếp tục đảm bảo doanh thu cho công ty trong năm tới.

Về mặt tài chính, tỷ lệ vốn vay/ VCSH của HLD thấp hơn nhiều so với bình quân các DN BĐS niêm yết. Chi phí lãi vay được hạch toán riêng cho từng dự án, tuy nhiên với biên lợi nhuận cao như hiện tại thì có thể thấy là chi phí lãi vay không đáng kể. Đáng kể là HLD không có nợ xấu tiềm tàng ngay cả lúc thị trường khó khăn nhờ hợp đồng bán hàng chặt chẽ, mạng lưới bán hàng rộng khắp và chi phí thấp. Bên cạnh đó, sự ổn định của nhà cung cấp cũng là yếu tố giúp HLD trụ vững.

Về cổ tức, HLD đã duy trì cổ tức bình quân 25% bằng tiền mặt trong suốt giai đoạn 2010 – 2012. Năm 2013, công ty dự kiến tối thiểu cổ tức là 15% (sau pha loãng), và có xu hướng tăng trưởng mạnh trong các năm sau đó.

Nếu tính riêng tỷ lệ cổ tức tiền mặt bình quân giai đoạn này, thì cổ tức/thị giá bình quân 30 phiên của HLD đang ở mức 15,5% (gấp hơn 2 lần lãi suất tiền gửi tiết kiệm hiện nay). Về cơ bản, HLD là một cổ phiếu ít bị pha loãng do sức khỏe tài chính của công ty rất lành mạnh và chiến lược đầu tư tập trung của doanh nghiệp. Đặc biệt nhất là các chỉ tiêu định giá so sánh của HLD đang cho thấy mức P/E, P/B thấp nhất trong ngành, nhiều khả năng cổ phiếu đang được thị trường định giá rẻ hơn giá trị thực của doanh nghiệp.

Hiện nay, những cổ phiếu tốt nhưng được định giá rẻ do bối cảnh chung là những cơ hội rất hiếm, trong khi phần lớn những cổ piếu khác NĐT đón đầu xu hướng bắt đáy sẽ phải chấp nhận đánh cược với tỷ lệ rủi ro không hề nhỏ. Vì vậy, việc đầu tư đón đầu một xu hướng phục hồi khi BĐS có cơ hội tạo đáy, NĐT nên lựa chọn kĩ càng cho phù hợp với khả năng chịu đựng rủi ro của bản thân, đặc biệt là phải lựa chọn được đúng những DN có mức giá cổ phiếu thực sự đang rẻ. Khi thị trường BĐS có triển vọng phục hồi, nếu mua được những cổ phiếu đang được thị trường định giá rẻ hơn giá trị thực thì triển vọng của những cơ hội đầu tư này là rất lớn.

Son Canh – MBS